大家好,我是蓝白。

啪的一下很快啊,我们看到了一次意外、纠结、甚至有点“被迫”的降息。

这一次降息,时隔几天才形成文案,时效没那么快。

原因是,简单的动作背后,暗含的信息量特别大。

以至于,需要把当下的经济、地产、消费、存贷款、货币政策、央行的意图、银行企业居民的处境,全都讲清楚,非常值得跟大家聊聊。

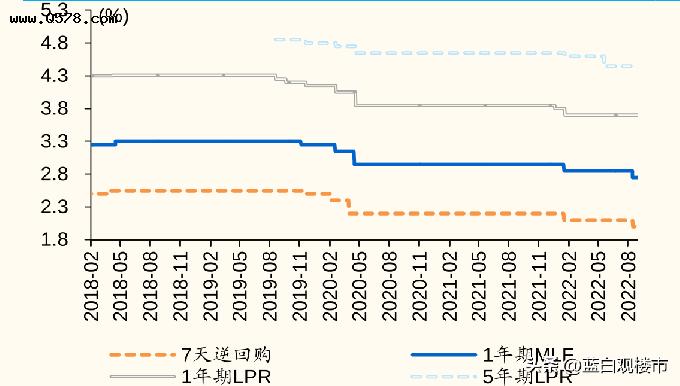

8月15日,央行做了4000亿的MLF,和20亿的逆回购。

把MLF的利率,还有逆回购的利率,都下调了10BP,分别是2.75%和2.00%。

这是2022年内,第二次下调政策利率,上次是一月份。

4月份是降准,5月份是专门降的5年期LPR,都没有调整政策利率。

按惯例,还是要跟大家说这些词都是什么意思。

央行是货币的掌控者,想给企业和个人印钱、发钱,是需要通过银行手中的,可不是随随便便就能给的。

这个时候,就用到了各种工具。

最重要的两个:

一个是逆回购,时间短,期限一般是7天,14天。

央行向银行买入债券,一手交钱,一手交货,到期后再卖给银行,金额越大,短期投放出去的钱就越多。

一个是MLF中期借贷便利,期限是3个月、6个月和1年,以招投标的方式,银行给央行提供债券质押品,央行再把钱贷给银行。

那很明显,一个是购,另一个是贷。

一个是短期,一个是中期。

作用其实都一样,都是央行通过“量和价”,也就是“金额和利率”,来控制货币发行的节奏。

这些钱,不管买卖还是借贷,到银行手里之后怎么办?

不同银行,手里钱多钱少,也是不同的。

银行们,也会在同行之间,进行短期的拆借。

央行给的钱足够便宜,那银行之间借的钱也会便宜。

这就又形成了市场利率,一般我们看DR007。

最终,这些钱是要贷给企业和个人,去赚息差的。

这个时候,就涉及到LPR报价了,也就是平时大家接触到的各种贷款,生活开支的消费贷,企业的经营贷,个人买房的按揭贷,利率高低就看LPR了。

大家发现了没,这是一个链条,货币从央行流向银行,再流向个人的链条:

逆回购和MLF的利率,决定了银行间市场利率,影响了银行手中的资金成本,最终决定了LPR利率。

银行再通过加减基点,最后,也就形成了大家的房贷利率。

所以,这次政策利率调降了10BP,等到20号公布LPR的时候,也会跟着调降,那房贷利率,也会跟着下降。

LPR,又分1年期和5年期。

现在,1年期LPR是3.7%,5年期以上LPR是4.45%。

今年还有个特殊情况,首套房贷利率,可以突破5年期LPR下限20BP。

银行上赶着审批房贷,很多城市都能执行4.25%的利率了。

要知道,年初的时候,我敢说绝大部分城市还是5.88%以上的利率,这才半年不到,就降到4.25%了。

按这样飞流直下的形势,这次5年期LPR很有可能降幅更大,会达到15BP或者20BP,已经无限接近4%了。

100万商贷30年等额本息,半年时间,月供少了1000多块。

能不能吸引买房的人我不知道,但我能肯定:

6.37%的接盘侠们,心口已经被扎得痛不欲生,“提前还贷潮”,可能会继续蔓延。

关于政策利率、货币传导机制、对房贷利率的影响,其实挺简单一个事,绕了半天,我只是想说得更清楚一些。

为什么说很意外呢?

前段时间大家看央行的表态,在二季度的货币政策执行报告里,专门说了:

坚持不搞“大水漫灌”,不超发货币。

还提到了通胀压力,已经做好有些月份CPI突破3%的准备了。

前脚刚说完,扭头就放大招,把大家都整得很意外。

原因是什么?

市场里的钱越来越多,对我们有什么影响?

有三个角度。

第一,时间点很有意思。

去年底,开了经济工作会议,定调了2022是稳增长大年,还说政策还主动作为。

然后,1月份就降了逆回购和MLF利率。

今年7月份,也是开了高层会议,其中提到“力争实现最好结果”,然后8月份也降了政策利率。

央行还是非常听指挥的,大的基调定下来,马上就落地。

第二,7月的金融数据。

每个月的金融数据,其实分两块。

一块是经济对钱的需求,也就是全社会的融资规模。

另一块,是货币的供给量,包括广义货币M2,和狭义货币M1。

社融多了,说明全社会都有强烈的借钱欲望,想扩张,想扩大经营,愿意负债。

货币多了,那说明印出来的钱也多了。

分析这个金融数据,其实也不难,先看总量,再看结构,经济大概是个啥情况,心里就有数了。

今天我们重点聊社融。

社融有哪些分项呢?

信贷、企业债、政府债、表外三项,还有股票融资。

这几项,基本把这个社会上,全部的借钱渠道都包括了。

大家看,有贷款,有债券,有公司上市的融资,有地方政府发债的融资,还有信托、还没贴现的银行汇票之类杂七杂八的钱。

7月,新增社融7561亿,同比减少了3191亿。

信贷新增4088亿,少了4303亿。

企业债券只增加了734亿,少了2357亿。

这说明啥?

贷款变少了,企业发债也变少了。

为什么贷款减少这么多?

我们继续看信贷的分项:企业、居民、票据,非银。

居民短贷少了354亿,中长贷少了2488亿。

企业短贷少了969亿,中长贷少了1478亿。

答案出来了:

愿意贷款的企业和居民,少了4000多个亿,这是大头。

更奇怪的还在后面:

M2余额达到了257.8万亿,同比增长12%,M1余额66.18万亿,同比增长6.7%。

不管M2还是M1,不管是企业的活期存款,还是居民的活期和定期存款,不管是环比还是同比的增速,全都在上升。

我们甚至可以用“飙升”这个词来形容。

这只能说明一个事实:

社会上根本不缺钱,银行手里根本不缺钱,企业和个人都在存钱,货币大把大把地涌出来,就是不想贷。

企业和居民,为啥不想贷?

其实看俩指标就行:企业就看PMI,居民就看房地产的销售。

7月疫情又开始散发,李奇霖的报告里,提到了一个数据:PMI生产经营活动预期指数,环比下降了3.2个百分点,还有,高炉和水泥的开工率,也都在下降。

做生意,要看经营预期的,这种散发的阵势,今年不断地“打地鼠”游戏,当然会谨慎扩产。

地产就不用说了,现在市面上90%都是期房,当大家连房子能不能交付,这种最起码的信任都已经没有了,买房就是跟自己过不去。

一个是信心,一个是预期。

大家再看一下时间。

8月12号出的7月金融数据,紧跟着15号就降政策利率。

央行行动,堪称光速。

这里还有一个非常、非常、非常有趣的地方,也是这一次降息,最值得讲的地方:

MLF和OMO利率降了10BP,说降就降,不含糊。

但是,MLF的操作量,是4000亿。

要知道,8月份MLF,可是有6000亿要到期。

还记得上面跟大家说的吗?

MLF,是央行借给银行的钱,有期限,有数量,有价格,是主要的印钞方式。

到期之后,央行是不是续作,续作多少,决定了基础货币的供给量。

这就很奇怪了。

如果说,降息,代表了央行想印钞的意愿。

那MLF,也应该加足马力,把6000亿全部续作,或者超量续作。

不应该缩量操作,还减少了2000亿。

一边是果断的降政策利率,引导房贷利率继续下降。

另一边,是缩量“收水”,不给银行提供过多的钱。

看起来,太矛盾了。

这就是货币研究美妙的地方。

央行能不知道市场里钱已经够多了吗?

能不知道,制造业缺的是预期,房地产缺的是信心吗?

当然知道,而且,一定比你我这样,对着一大堆数据来回解读的知道的更详尽,更深刻。

关键问题是,怎么做。

这就是我们要聊的第三个角度:

央行,要确保MLF印钞机制的权威。

换句话说:

市场利率,不能偏离政策利率,不能出现倒挂。

否则,就会造成货币工具的失效!

这是很严肃的问题。

M2和M1的数据,已经充分表明,市场里一点都不缺钱。

所以,没有必要再等量或者超量续作MLF,没有必要给银行更多的钱了。

正因为每家银行手里的钱太多,又贷不出去,就产生了一个奇异的现象:

银行间拆借市场的利率,远比政策利率要低。

在降息之前,DR007处于1.35%的水平,距离2.1%的7天期逆回购利率,相差了75个bp。

同业存单接近2%的水平,和2.85%的MLF操作利率,相差80bp左右。

这意味着,一家银行从市场上融资的成本,要远远低于从央行那里拿钱的成本。

好,换做你是银行,如果能以1.3%的利率借到钱,何必以2%以上的利率,从央行那里借钱呢?

能借到比常规货币工具更便宜的钱,就意味着:

银行之间,会更多的资金套利,更多的资金空转。

这个时候,就算MLF的操作量再大,除了硬塞给银行之外,不会起到任何积极的作用。

可上面说了,企业缺预期,居民缺信心,货币工具不动又不行。

这个时候,折中的办法,或者说,有一点无奈甚至“被迫”的办法,就是:

1,降政策利率,缩小与市场利率的偏离空间。

2,缩量收水,减少银行手里的流动性。

这个办法很高明。

银行手里钱少了,同行之间借钱变贵了,央行借钱变便宜了。

避免银行之间资金空转,树立货币传导机制的权威性。

另一方面呢,存款和贷款利率也会跟着降,还能保证银行赚息差的空间。

存钱的利息少了,刺激大家把手里的存款花出去。

贷款的利息更少了,提振大家做生意和买房的意愿。

当然,货币工具,毕竟不是万能的。

货币政策,已经做了该做的事情。

而且,做的非常漂亮,非常合理,非常周全。

剩下的是什么?

是给依旧存活的房企更多的融资,更大规模的AMC和纾困基金入场,让更多的期房复工交付,更低的房贷利率。

是大货车更顺畅的穿梭在高速公路,更多的影院、酒店、商场、名山大川人头攒动。

是更多的水泥、沥青、挖掘机生产线开工,更多的工厂机器轰鸣。

货币不是万能的,但货币政策取向,却代表了未来社会所有领域的趋势变化。

过去几十年的历史告诉我们,请相信这样的趋势。