芯片已经成为21世纪的石油,全球半导体产业的竞争,很大程度上就看头部企业的竞争,中芯国际作为中国半导体行业的领头羊,最新披露的上半年业绩,都发出来哪些信号。

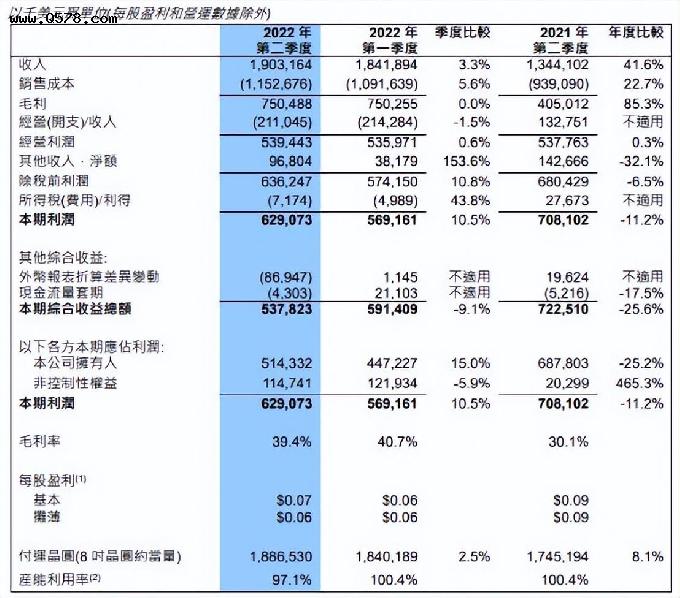

据《证券时报》报道,8月11日晚,中芯国际发布2022年第二季度财报,该季销售收入为19.03亿美元,同比增长41.6%,再创单季营收新高。

在毛利率方面,中芯国际二季度毛利率为39.4%,同比增加9.3个百分点,环比减少1.3个百分点,单季净利润为6.29亿美元,环比增长10.5%,同比下降了11.2%,第二季度的产能利用率为97.1%,并没有达到满负荷状态。

财报中的部分指标出现环比下滑,应该是受到疫情的影响,已经在市场预期之中,不用过度放大。事实上,中芯的单季收入和毛利率,都超过了此前发布的业绩指引,这也说明了芯片作为国之重器的地位,疫情对于中芯的整体影响并没有外界想象的那么大。

从中芯国际发布的第三季度业绩指引来看,预计三季度销售收入环比持平到增长2%,毛利率在38%到40%之间,整体还是相当稳健的。

中芯国际的12英寸晶圆营收规模继续上行,已经占到了第二季度收入的68.3%,8英寸晶圆的营收占比下降至31.7%,随着中芯继续扩产12英寸晶圆厂,占比还会不断上升,这也是国内芯片厂商的大势所趋。

机构预测,假若中芯国际能够保持目前的营收增速,2025年前后,年收入能达到100亿美元的规模。当然,想要达到百亿美元的营收目标,中芯国际还面临一个主要挑战,就是芯片业的需求会否见顶。

尤其是今年手机、笔记本电脑等消费电子产品销量下滑,企业纷纷砍单,让外界有了一种芯片企业“寒冬将至”的感觉,而欧美经济的不确定性,又加大了这种担忧。

对于外界对行业下行的担心,中芯国际联合首席执行官赵海军表达了乐观的态度。他认为,芯片行业的供过于求并不明显,很多工艺节点和领域的产能并没有增加。消费电子的消费需求,芯片受到的冲击比较严重,但在新能源汽车等产业上,芯片还是供不应求,中芯对于未来发展保持非常乐观的态度。

事实上,中芯国际约七成的营收来自于国内市场,虽说面临美国对于先进制程的封锁和限制,但是国内对于芯片的刚需,在国产替代战略下,中芯国际也并不需要过度担心芯片没人买,真正的挑战还是在于先进制程工艺的进展,比如外界极为关心的7纳米工艺。

不过,中芯国际并未披露7纳米制程的最新进展,公司管理层只表示:芯片本土制造长期逻辑不变,对未来充满信心。

中芯国际还披露了多个高管职务变动,包括赵海军辞任执行董事职务,将专注于履行其作为公司联合首席执行官的职责。Arm公司前总裁William Tudor Brown辞任了公司所有职务,他在中芯国际任职长达9年。中芯任命吴汉明院士为公司独董,吴汉明是浙江大学微纳电子学院院长,曾参与过14纳米芯片研发。

值得注意的是,在赵海军辞任之后,中芯国际董事会仅剩一名执行董事,即今年3月接任公司董事长的高永岗。如果从去年算起,蒋尚义、梁孟松等中芯元老也辞任执行董事,仅保留高管身份参与企业运营。

中芯国际作为在上海和香港两地上市的企业,董事会仅有一位执行董事的情况极为少见,接下来应该有新的执行董事进入公司。