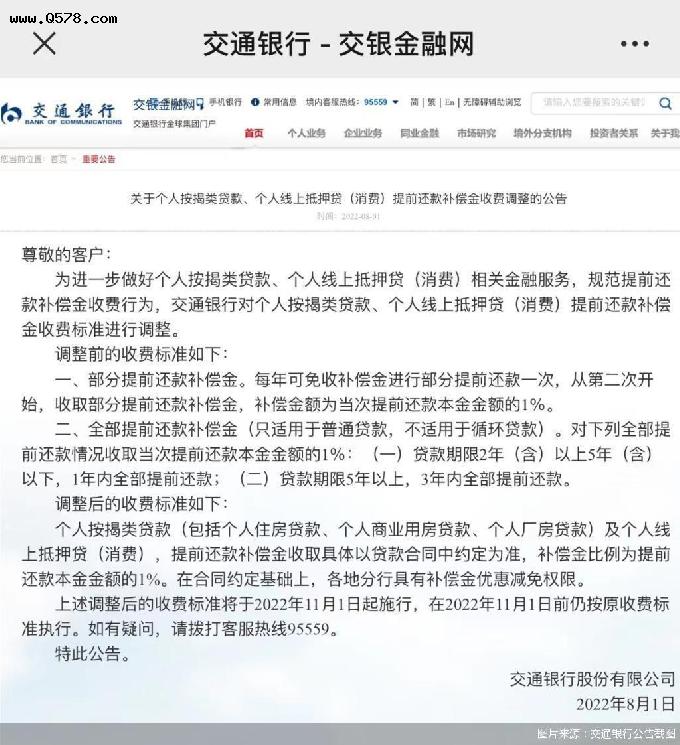

提前还房贷,还要给银行一笔提前还贷的补偿金?综合《北京商报》《新京报》报道,近期,交通银行在官网发布调整对于提前还房贷的补偿金收费标准,新规将从11月份开始施行。

在调整之前,用户每年是可以有一次提前还款不收补偿金的,从第二次开始,收取提前还款金额部分的1%作为还款补偿金。只有在你想要全额提前还款的时候,才会收取1%的补偿金。

交行告诉你,现在你连这个一次免费的机会也没有了。交行的新政策,用大白话来讲,就是11月份以后,提前还款不免费了,不管你是部分还款还是全额还款,通通收取1%的补偿金。不过各地分行具体执行的时候可能会有优惠减免的可能。这个优惠政策也是交行给你的,什么时候再被交行收回,那也是说不准的。

虽然目前,交行官网已经删除了这个调整公告,但是交行的客服人员表示,从11月份起,提前还贷政策还是要按照公告来施行的。

对于这个提前还款政策,有网友表示,吃相太难看了。

按照常理,提前还款,对银行来说是好事啊?那为什么交行要做这样的调整,限制购房者还贷呢?这或许与今年以来大量购房者提前还款有关系。

此前,5月份的时候,关于提前还贷的问题多次冲上热搜,提前还房贷还要排队,有的要提前一个月和银行预约。甚至有银行表示,提前还贷业务已经预约到年底了。

大量的用户选择提前还款,而目前市场上的资金相对充裕。今年以来的房地产市场成交低迷,计划购房者的人数相比去年末没有什么增长。我们都知道银行很大一部分收入是靠利差的,就是利用储户存进去的钱,通过提高借贷利率,再贷出去,从中获得一定的利息差。

现在的市场情况导致银行自己手里的钱都用不完,而之前的房贷用户对于银行来说又是优质用户,银行自然是不愿意放手的。

那为什么越来越多的人选择提前还贷呢?原因大概不外乎这几种,首先,购房者提前还贷,为未来减轻压力,毕竟未来的事情谁也说不准,万一收入不如现在也说不准,提前还了房贷,未来压力也能小点。

其次,以前买房的时候可能是在高位贷款的,曾经一度房贷利率那是“6”字头的,房贷利息太高,现在还了,哪怕以后再贷款,也可以少点利息。

最后,市场行情不好,股票和基金甚至是银行的保本理财收益都大不如前,银行的存款利息也在下调,购房者没有一个合适的投资标的,手里的闲钱还不如还贷,省一部分利息呢。

那对于购房者来说,要不要提前还款?在我看来,如果你手里有闲钱,但是又没有什么好的投资渠道,之前房贷利率又很高,那你是可以考虑提前还房贷的,这也相当于是投资了,还能额外给自己减轻点心理负债压力。但是如果提前还款的违约金太高,或者之前已经还了大部分利息的话,建议还是再考虑考虑。

值得注意的是,最近房贷利率也开始持续走低,在中国人民银行公布的最新LPR报价中:1年期LPR为3.7%,5年期以上LPR为4.45%。央行在2022年下半年工作会议上也定调引导个人住房按揭贷款利率下行。未来长期贷款利率有可能还会进一步降低,提前还款可能会损失一部分利差。

如果手里本来就不宽松,那还是别选择提前还贷了,毕竟现金为王,手中有粮,才能心中不慌。

到底要不要提前还款,这个因人而异。你会选择提前还贷么?欢迎留言讨论。