本篇文章我们要分析下,在整个经济大环境风险场景下,银行股潜在的风险表现。

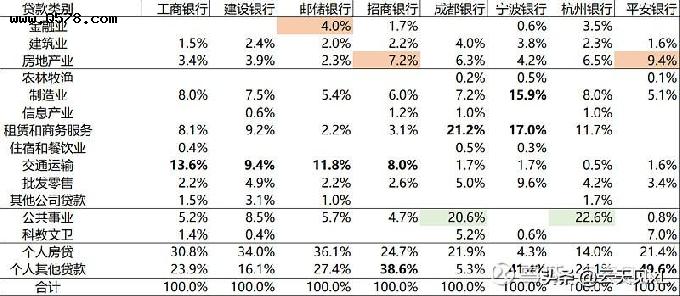

1)高风险的行业,金融、建筑以及房地产行业。可以看到招商银行平安银行对房地产的风险敞口是比较大的。邮储银行、杭州银行对金融业的余额比较大,大概率是对小贷公司进行了垫款。

2)除了房地产行业以外的其他实体产业属于中等风险。一般来说农林牧渔、制造业以及批发零售业的贷款,违约率是较高的。而住宿及餐饮行业由于当前疫情的影响,违约率是相当高的。

3)科教文卫以及公共事业(水、电、热力、污水、环境、公共设施)行业的贷款违约率一般来说比较低,但科教文外行业对贷款的需求一般较少。

4)个人贷款,尤其是房贷是相当优质的贷款。因为存在抵押以及我国没有个人破产制度,个人贷款是无限责任连带责任的。其他类型的个人贷款主要是个人消费贷款以及个人经营贷款。其中经营贷款的实际风险也是属于中等风险。

当前年报披露的各行业违约率的情况。个人贷款因为违规率较低,所以没有在这里展示。

测试用的潜在的违约率矩阵如下。

因为对公共事业的贷款余额较大,成都银行面临的加权平均风险是远低于其他银行的。工行和建行也还可以。

看好成都银行以及杭州银行的最主要的原因就在于这两家城商行与当地经济的深度绑定。从某种程度上来说,买入这两家银行就相当于参股了当地的经济发展。由于公共事业行业的极端稳定性,成都银行在其中尤其占优。

宁波银行则是一个特例。个人经营贷款的占比较高,宁波银行未来的风险主要取决于外贸的恢复情况以及制造业的发展情况

郑重声明:本文内容及图片均整理自互联网,不代表本站立场,版权归原作者所有,如有侵权请联系管理员(admin#wlmqw.com)删除。