观点小结

核心观点:中性偏空 整体看,随主力合约转向1月合约,市场开始重新关注新年度收购。下游订单和新棉收购资金是新棉上市前两大关注点。预期新棉收购前,市场维持偏弱震荡格局,关注大企业对现货的抛压力度;新棉上市后,叠加外需放缓、新棉实盘压力增大,棉价或仍有一跌,但外盘驱动强于内盘。

现货情况:偏空 国内棉花现货重心至15100附近。近期听闻棉企被要求加快销售。目前期价下跌,但现货基差没有明显提升。

进口棉花:偏空 内外棉价差倒挂依旧,外强内弱格局仍在。但东南亚市场纺纱开机率出现明显下滑,消费端负反馈对外棉价格形成压制。

纺纱利润:偏多 国产纱即期利润已由负转正,棉纱贸易商信心增加。纺纱实际利润也有明显改善。

产业库存:中性 棉纱、棉布成品继续累库,纺织企业认为8月份开始下游订单将季节性转好。

新棉种植:偏多 1)美国干旱依然较为严重,新棉优良率略有改善,但仍在偏低水平;2)巴西收获及加工进度快于去年;3)印度降雨过多,或影响产量;4)新疆棉区无明显灾害性天气,但棉区预期高温持续。

宏观层面:偏空 1)美联储在如期加息75bp,下一次加息将在9月下旬,市场对美联储讲话理解略鸽;2)国内疫情继续散点发生,不利纺织服装消费。

中国:棉花销售进度仍然偏慢、

收储成交率上升

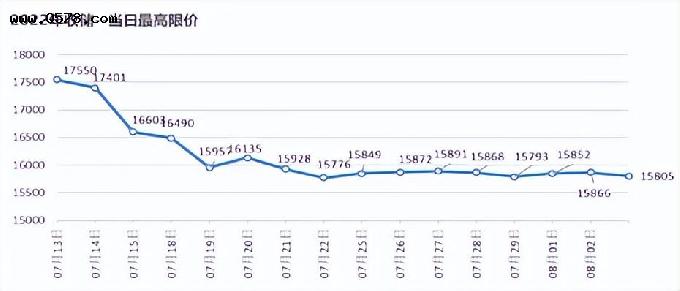

疆棉收储:截至8月2日成交4.844万吨,成交率上升

疆棉销售:进度62.9%,销售进度持续放缓

- 截至7月28日,疆棉销售进度62.9%。环比仅增加0.6个百分点,比去年同期落后36.7个百分点。疆棉销售进度仍然偏慢。

数据来源:国家棉花监测系统,BCO,紫金天风期货

新疆天气:南疆气温偏高

数据来源:路透,中国气象局,紫金天风期货

内外棉价依然倒挂,但新年度倒挂程度明显减轻

- 值得注意的是,按照惯例,从8月1日开始,Cotlook将用新年度远期报价作为Cotlook指数依据。8月1日Cotlook指数为114.60美分/磅,较7月29日跌16.8美分/磅,折人民币18965元/吨。Cotlook指数的大幅下跌更多体现新旧两个年度的棉花价差偏大。

- 对应的新年度内外价差倒挂程度将明显收缩到-3000元/吨附近。

数据来源:ICE,cotlook,紫金天风期货

棉纱:进口棉纱持续下跌,内外棉纱倒挂程度减轻

数据来源:TTEB,紫金天风期货

棉花与化纤替代:粘胶短纤价格出现下跌

数据来源:TTEB,紫金天风期货

纺织产业链:棉纱走货好转,纱线、坯布整体依旧累库

- 截至7月29日一周,受棉价震荡偏稳影响,本周棉纱成交略有好转,贸易商及织厂备货意愿增强。下游织厂针织订单略有好转,但整体依旧清淡。

- 染厂开机4-5成。染厂订单稀少,染厂多数有减产,开机率维持在4-5成附近。卡车到厂即可卸货,无需排队。

- 棉布市场依旧清淡,预期8月或有好转。坯布依旧延续淡季,整体开机率下滑,产品继续累库,部分厂家预计8月中下旬市场或有所好转。目前服装类坯布依旧清淡,仅有少量打样单下达,外销溯源订单不及6月。家纺订单并未好转,厂家预期8月或有好转。针织工厂卫衣类订单有所恢复。整体看需求低迷依旧,但厂家对8月寄予希望。

- 棉纱成交略有好转。棉纱市场信心有所恢复,贸易商及织厂备货意愿增强。分品种看,针织棉纱32支及以下走货较好,机织类偏弱。南通市场棉纱走货有所加快,局部价格出现上涨。精梳及高支纱成交继续清淡,低价抛货较多。虽高价棉花逐渐消耗,纺纱实际利润情况有所好转。小厂现买现做利润尚可,销售阻力不大。但非应季产品库存去化依然有难度,多数工厂维持低甚至下调开机。

数据来源:TTEB,紫金天风期货

仓单及持仓:

数据来源:郑商所,紫金天风期货

美国:

得州干旱持续,新棉优良率环比略提升

美棉出口:因装运偏慢,21/22年度出口目标已难完成

数据来源:USDA,紫金天风期货

美棉天气:美国干旱向东部及北部扩大,未来东南部降水增加

数据来源:USDA,紫金天风期货

美棉天气:得州干旱依旧,东南及中南棉区降水也偏少

数据来源:USDA,紫金天风期货

美棉生长:现蕾率89%、结铃率58%,优良率环比提高

数据来源:USDA,紫金天风期货

美棉12月on call销售未点价数量仍在高位

数据来源:CFTC,紫金天风期货

印度:棉价企稳、棉纱继续下跌

印度平衡表:下调消费及棉花进口

数据来源:COCPC,紫金天风期货

印度:棉价走稳反弹,棉纱报价继续下调

数据来源:USDA,紫金天风期货

印度、越南、巴基斯坦纺纱开机率继续下滑

数据来源:TTEB,紫金天风期货

印度天气:本周主产棉区降雨减少,但6月以来累计降雨仍偏高

数据来源:印度气象局,印度农业部,紫金天风期货

印度:预期中部及南部棉区在8月上旬还有强降雨

数据来源:路透,紫金天风期货

巴西:

21/22年度棉花收获进度近五成

巴西21/22年度棉花收获进度近五成

- 截至7月29日,巴西21/22年度棉花收获进度为48.5%,同比快7.5个百分点左右。

- 其中主要产棉州马托格罗索州收获进度45%,巴伊亚州63%。

- 另外,巴西21/22年度棉花开始加工,目前加工进度在15%左右,比去年同期快三周左右。

数据来源:巴西棉花种植者协会,IMEA ,紫金天风期货

作者:陈晓燕

免责声明

本报告的著作权属于紫金天风期货股份有限公司。未经紫金天风期货股份有限公司书面授权,任何人不得更改或以任何方式发送、翻版、复制或传播此报告的全部或部分材料、内容。如引用、刊发,须注明出处为紫金天风期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。

本报告基于紫金天风期货股份有限公司及其研究人员认为可信的公开资料或实地调研资料,仅反映本报告作者的不同设想、见解及分析方法,但紫金天风期货股份有限公司对这些信息的准确性和完整性均不作任何保证,且紫金天风期货股份有限公司不保证所这些信息不会发生任何变更。本报告中的信息以及所表达意见,仅作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,紫金天风期货股份有限公司不就报告中的内容对最终操作建议做出任何担保,投资者根据本报告作出的任何投资决策与紫金天风期货股份有限公司及本报告作者无关。