常见需要确认未开票收入的企业有餐饮行业,零售行业(超市)等等,这些行业,税务局会要求开具一定金额的未开票收入,有些餐饮行业属于小规模纳税人,申请税务核定征收的,就按照核定的金额或者税率进行纳税就行了。

根据收入和成本的匹配原则,如果不申报不开票收入,当期的成本就不能够结转,库存就会出现虚高,而购货方没有取得发票,也不能计入库存商品,如果需要销售,先要做暂估入库。所以对于购货方和销售方而言,实际发生了,但是又没有进行确认,账实都会造成一定的差异。

如果企业是一般纳税人,确认不开票收入跟确认开票收入一样,销项税需要单独计算:

借:应收账款

贷:主营业务收入

如果是小规模纳税人,销售额乘以税率就是应交增值税:

借:应收账款

贷:主营业务收入

贷:应交税金——应交增值税

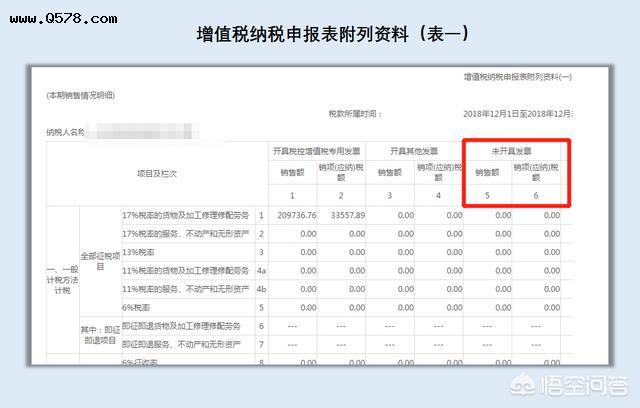

不开票收入的网上申报,国家电子税务局网上申报系统已经有专门的栏次:

可以看出收入分为:开具的专用发票,开具的其他发票,以及不开票收入。在表一填写好数据以后,数据自动提取到增值税纳税申报表上进行申报。

对于小规模纳税人来说,即使需要确认不开票收入,月销售额不超过起征点的话,增值税也是免交的。

你好:

一般纳税人

某公司为一般纳税人,今年端午节期间,公司把自己公司生产的一批粽子作为节日福利发放给员工,粽子的成本为50万元,对外销售的价格是不含税100万元。

会计处理:

借:应付职工薪酬-非货币性福利 113

贷:主营业务收入 100

应交税费—应交增值税(销项税额)13

借:主营业务成本 50

贷:库存商品 50

注意:公司虽然没有发生对外销售业务,也未开具增值税专用发票,但是其货物用于集体福利和个人消费,应该视同销售,增值税上应做未开票收入,按照未开票收入做增值税申报。

具体申报填列如下:

增值税上应做未开票收入,计提 13% 销项税额。后期开了发票,在开票发票相应栏次填写开票数据同时在未开票发票栏次填写其负数金额。

小规模纳税人

一般纳税人的增值税申报附表一有“未开具发票”一栏,小规模纳税人就没有单独的未开具发票申报栏次了,因为小规模纳税人申报表相对简单,很多栏次是共用的。

应根据征收率的不同,直接填写申报表相应栏次,如:应征增值税不含税销售额(3%征收率)、应征增值税不含税销售额(5%征收率)、销售使用过的固定资产不含税销售额、免税销售额、出口免税销售额。

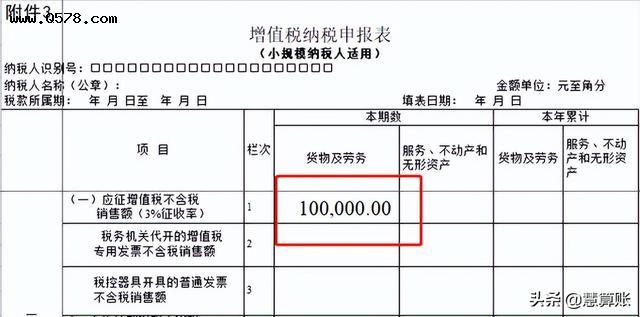

假设某企业为小规模纳税人,9月销售货物取得未开票不含税收入为10万。该企业第三季度收入应当如何申报?

由于企业9月取得未开票收入,属于第三季度取得的收入,因此第三季度申报增值税时应填写增值税申报表应征增值税不含税销售额(3%征收率)栏次申报。

申报表填写样式如下:

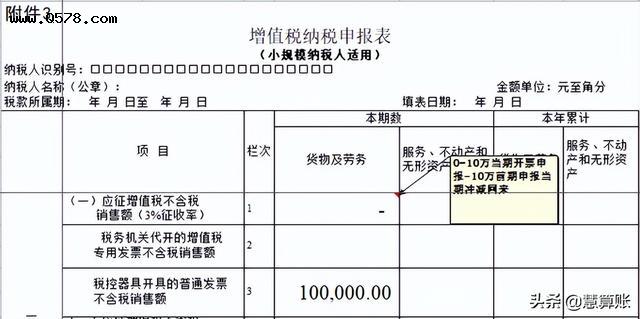

如果次月10万元均补开开具了增值税普通发票,那么申报表不需要再重复申报这个10万。

未开票收入和正常开票收入做账方法相同。具体做法如下:

1、把未开票销售额去税,用销售收入 1.16算出不含税价。再计算出应交税费–应交增值税(销项税额);

2、会计分录:

借 现金或银行存款

贷 主营业务收入

应交税费–应交税增值税(销项税额)

3.纳税申报的时候,填列在附表一中“未开票销售”那一栏中就可以了。