字节跳动28岁算法工程师猝死,留下怀孕两个月的妻子,没有工作没有收入,从此要独自背负30年,每个月2.1万的房贷,她在社交平台哭诉,希望可以退房退款,自己一人实在无力承担下个月的房贷,事情发生后,知情人士透露,字节跳动目前有5个HR陪着猝死员工妻子,怕她有个三长两短。

怎一个惨字了得。

最近几年猝死的发生屡见不鲜,最著名的例子就是两年前的台湾艺人高以翔,在浙江节目录制过程中晕倒,送医后抢救无效去世,年仅35岁。

对于这样的新闻,我除了悲痛惋惜之外,我在想,我现在作为一名保险经纪人了,我是不是可以梳理一下有哪些险种可以保猝死,万一以后我有客户出现这样的情况(希望永远别有),我能做什么让他的家庭得到最大限度的宽慰。

挤完地铁回来买了个杂粮饼,我开始这篇文章的写作。

什么是猝死

猝死是自然发生、出乎意料的突然死亡。世界卫生组织规定发病后6小时内死亡者为猝死,多数人主张定为1小时,但也有人讲发病后24小时内死亡者也归为猝死。猝死的原因有很多,各种心脏病都可以导致猝死,但心脏病的猝死中一半以上是冠心病,猝死作为冠心病的一种类型备受医学界重视。

哪些险种保猝死

1、寿险

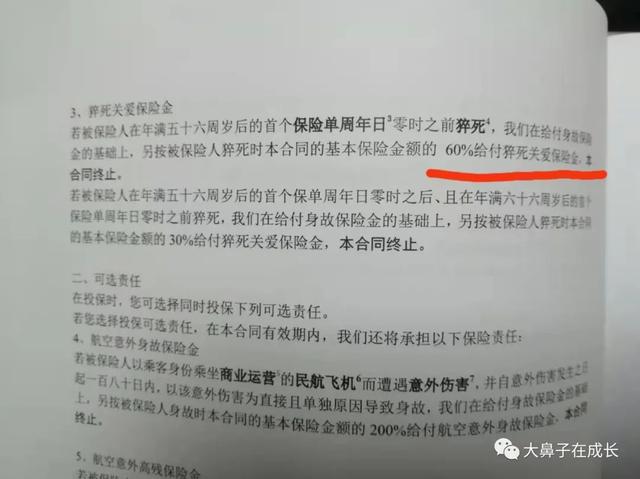

寿险分为定期寿险和终身寿险,寿险的责任最简单了,即:死了就赔,不管是因为疾病还是意外还是猝死。

这里要除开一些特殊情况,如:被保险人从购买保险开始两年内的自杀或者投保人对被保险人的故意杀害等特殊情况。

还有一些产品可以对猝死有额外赔付,比如额外赔付60%,若是100万保额就赔付160万。

2、重疾险

重疾险分为储蓄型和消费型,储蓄型重疾险即保终身且带身故责任,消费型不带身故责任。对于带身故责任的重疾险来说,猝死肯定赔付,但是消费型就不一定了。

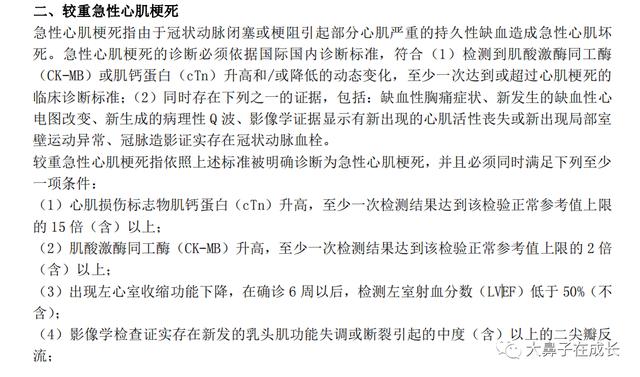

一般跟猝死较为相关的重疾为急性心肌梗死,急性心肌梗死指由于冠状动脉闭塞或梗阻引起部分心肌严重的持久性缺血造成急性心肌坏死。

其赔付条件如下:

不要觉得这个标准很苛刻,这个标准是来源于《重大疾病保险的疾病定义使用规范(2020 年修订版)》,你在市场上买的所有重疾险中必含的28种重大疾病都是依据这个规范,所以赔付标准都是一样的。

里面的名词很复杂,我现在还没完全搞懂,但我知道如果无法提供医院的临床诊断和相关检查,则有可能无法按照重疾责任理赔。比如,有可能被保险人是在送往医院的路上已经死亡。当然,如果能及时送到医院,临床病历和检查结果能满足合同条款,也一样能理赔。

所以大家不要像我之前一样,傻傻很天真的以为只要买了重疾险,凡是因为重疾死去就一定能赔,这是不一定的,有的重疾是确诊即赔,而大部分重疾是得了以后过一段时间达到某种状态才赔付。

3、带猝死的意外险

注意:猝死不是意外,猝死一般是由于疾病引起,而保险法中“意外”的定义是:受外来的、突发的、非本意的、非疾病的使身体受到伤害的客观事件。

所以发生猝死,意外险是可以不赔付的,除了一些专门带猝死责任的意外险,如我给自己买的:

4、医疗险

医疗险是属于报销型的,其主要作用就是报销医疗费用。所以,如果在个发病过程产生了医院的医疗费用,则可以报销,实报实销。

好了,每天学习多少就尽量输出多少,希望对大家有帮助!