今年以来,大家都清楚地感受到投资的难。

放眼全球市场,大家的日子都不太好过。

截止5月16日,美国五大科技巨头GAFAM(苹果、谷歌、Meta、亚马逊、微软)的总市值较今年1月时减少1.8万亿美元,大概相当于蒸发了一家谷歌。

苹果公司还失去了全球第一大市值公司的宝座,被沙特阿美(沙特的能源巨头)赶超。

那么普通的中产阶级是什么情况呢?

前段时间,普益标准和普益集团联合发布了《2021中国中产家庭资产配置白皮书》。

报告很长,我把重点都提炼出来了。

主要分为3个方面:

1. 中产家庭的理财投资面临什么难题?

2. 哪些资产可以作为中产家庭财富的“护城河”?

3. 面对不确定的大环境,要如何配置家庭资产?

第一:

想要财富稳稳地增长?难!

纵观整个2021年,中产家庭对于投资理财的心态就是:太难了。图片

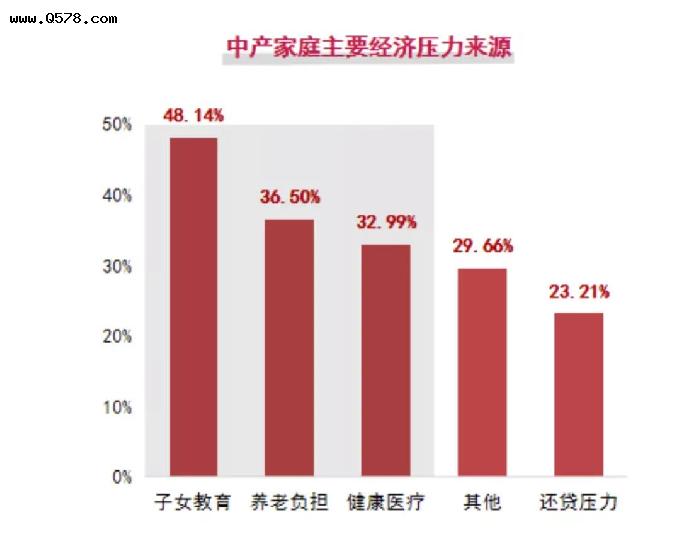

1,经济发展面临不确定性,收支难以平衡。

报告中提到,受到疫情、以及国内外形势的影响,许多家庭的收入来源变得不稳定,但是教育、养老、医疗等支出却纹丝不变,这些支出成为家庭焦虑的源头之一。

2,想通过理财促进财富增长,却遇到“拦路虎”。

经历了2020年几乎买啥涨啥的牛市行情后,不少家庭在2021年斥重金,押注在股票和基金。让人无奈的是,2021年来一波结构性行情,买对了有钱挣,买错了就被牢牢地套住了。

保守型家庭过去买了不少银行理财、货币基金、信托产品,但今年资产新规开始执行,理财产品都改成了基金一样的净值,且不能在合同里标注保本保收益,这些产品收益也不如往年。

3,买房暴富时代过去,中产家庭对楼市投资更谨慎。

比如,好不容易手里攒了笔钱可以实现“买房梦”,但在监管政策持续加码的情况下,房地产市场进入深度调整期,房价不再像过去那样狂涨。

靠买房一夜暴富的美梦是落空了,剩下那些还在观望的。

4,资产配置不合理。

报告中阐述了一个现象,大部分中产家庭的配置都不够合理。

例如,有50%的家庭,对于住房资产的配置超过40%,但是却对商业保险的配置过少。

在对待金融产品收益波动的问题上,有小部分(3%)家庭还抱有“刚性兑付”的观念。

而这些资产配置行为,大多都与个人的理财知识储备有关。投资知识水平越高,平均收益会更高。

如果你刚好也面临上面所说的困惑,那么一定要坚持看完下面的干货总结。

第二.

家庭财富的“护城河”?

先来做道选择题,猜猜以下哪个是中产家庭最想增加配置的资产?

A 公募基金

B 商业保险

C 股票

D 银行理财产品

E 债券

按照今年的行情来看,很多人可能会选择稳健的债券或者银行理财,那就错了。

正确答案是A(公募基金),详情见下图。

当然,这毕竟是去年的数据情况。

考虑到今年来各类基金收益率跌入谷底,权益类新基金发行甚至遭遇“滑铁卢”的情况,现在大家的”心头肉”估计都是能提供稳健收益的债券基金、货币基金、同业存单基金等等。

就拿同业存单基金来说,今年上市的第二、第三批同业存单基金都被投资者买爆了。有几只同业存单基金的募资金额达到100亿。

Wind统计数据显示,目前还有93只同业存单产品排队在等待批文。

总的来说,同业存单指数基金是一款非常适合用来打理闲钱的工具,10元起投,持有期至少7天。

收益界于债券基金和余额宝之间,年化收益在2.5%以上。

因为它适当兼顾了流动性和收益,目前在市场上非常受欢迎。

除了存单基金以外,还有几款爆火的理财工具。

1. REITs打新。

起投门槛设置在1000元。

目前,国内的REITs主要都是投资一些基础设施项目,比如高速公路、产业园等等,投资者可以参与分红,分享收益,这个模式有可能会推行到房地产板块。

2. 固收+策略基金

一般来说,“固收+”里面的固收以优质债券为打底,获得持续稳健收益;同时通过“+”,配置股票、可转债、新股申购等多个策略来增强收益。

固收+的股票、债券的比例,一般是二八或三七开。

固收+基金以追求绝对收益为目标,对于青睐低风险投资的群体,是个不错的选择。

第三.

面对不确定的大环境,要如何配置家庭资产?

正如文章开头提到的,今年来美国五大科技巨头GAFAM(苹果、谷歌、Meta、亚马逊、微软)的总市值暴跌。

苹果公司还失去了全球第一大市值公司的宝座。

这一切都在表明,风水轮流转,万物皆有兴衰。

比如楼市,98年第一次房改后是萌芽期,03年-15年是黄金期,那时候入场买的位置不起眼的房子,放到现在都能卖个不错的价钱。

然而15年一波楼市大涨潮之后,楼市就慢慢进入了黑铁时期,现在你去买房,如果位置没选对,照样套你很多年。

基金,股票同理。

例如在2020年,你只买了债券基金,收益不可能比投权益类基金来得多;

在2021年,你还在延续2020年的思路重仓白酒、医药等行业基金,那也是不赚钱的;

到了2022年,如果你只重仓股票或者权益类基金,那么也大概率是赚不到钱。

所以,中产家庭想要创造“财富护城河”,必须要拓宽赛道,构建多元资产配置组合。

想要完成这个任务,可以按照下面2个步骤来:

1,持续学习,充分理解不同资产的配置作用。

目前市面上的资产可以分为4大类:

1、安全保障类资产,主要以年金险、寿险等保险产品为主;

2、稳健防御类资产,囊括了货币基金、债基、保守型FOF基金等品种;

3、防守反击类资产,主要是混合基金、各类绝对收益的公募FOF基金;

4、积极进攻类资产,我们常见的股票型基金就包括在这其中。

2,拓宽赛道,构建多元资产配置组合

了解完产品之后,最好根据自家的风险承受高低,做一个简单的资产配置。可以根据自家的风险承受能力,运用DIY配置的策略去进行资产配置。

白皮书这次,也根据波动和收益分配了7种配置组合。(详情见下图)

还有一个有效缓解财富焦虑的方式,就是专业的事情找专业的人去做。

从白皮书的数据来看,目前有仅有约7%中产家庭会选择靠自己做投资,接近93%的人认为自己需要补充理财知识或借助专业人士的帮助。