HR小梦在一家餐饮管理公司上班,日常工作的处理可谓游刃有余,只除了一项。

那就是在她的日常工作中,时常会涉及到一个非必要最好不要触碰的选项,工伤!

每谈到工伤待遇或工伤处理,她往往“谈虎色变”。

小梦所在的公司,有20多家分店,800多名员工,其中包括管理人员、服务员、厨师、勤杂工和各种不固定工作制的临时工,偌大的公司和人员配置常常让她感觉战战兢兢…

去年10月一天的早上,骑自行车去上班的李师傅在上班路上遭遇车祸,不慎摔倒导致腰部受伤。李师傅认为自己是在上班途中摔伤的,应当认定为工伤,便向工伤认定中心提交了申请。

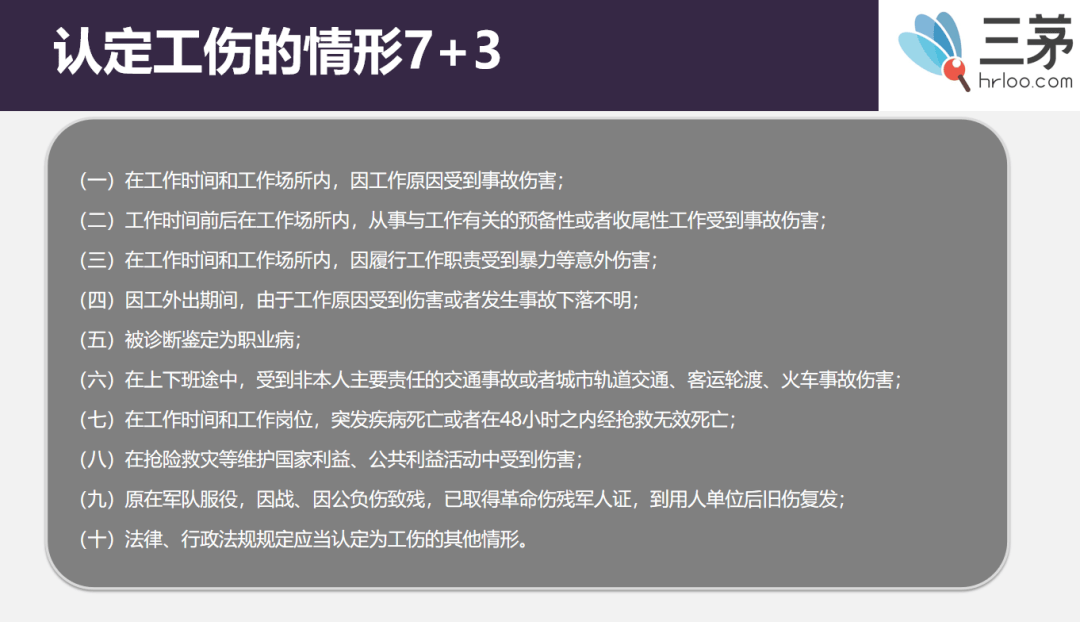

《工伤保险条例》第十四条第(六)项规定,在上下班途中,受到非本人主要责任的交通事故或者城市轨道交通、客运轮渡、火车事故伤害的,可认定为工伤。

公司为此被判赔偿6万。当时小梦就被派去处理受伤的李师傅的工伤认定事宜…

小梦的备用工作手机,经常会收到老板的消息,昭示着老板同样的担忧。老板深夜发来一条热点新闻, 一家公司因员工死亡,80万赔偿赔破产。原因是该员工在上班工作期间滑倒摔伤头部,经送医院抢救无效而死亡。

发生事故后,员工家属向公司索赔,经过长时间的协商, 最终公司要赔偿80万,对于一个小企业而言,近乎破产。

这是小梦老板最怕最怕的情况,于老板而言,任何一个环节处理不当可能引起争议乃至纠纷,其中可能产生的工伤赔偿计算是永远绕不开的话题;

于小梦而言,处理工伤事务可能是最复杂的一项用工管理。

工伤发生后,救护→安排医院治疗→现场保护→交通食宿及资金准备→受伤员工安抚→家属接待→住院护理→停工留薪期确认→工伤认定→劳动能力鉴定→工伤赔偿;

工伤风险让企业苦不堪言,尽管80%的企业管理者或HR为员工缴纳了社保,可用工伤保险,对工伤履行了管理行为,然而等到工伤发生后才发现, 原来自己要面对的是停薪留职期内的工资、伤残津贴、一次性伤残就业补助金等巨额赔偿。

这一点,小梦体会最深。

(图片来源:百度搜索截图)

随着制造业发展、城市建设加快,工伤出现了。

据《2020年度人力资源和社会保障事业发展统计公报》[1], 2020年共认定工伤112万人,这意味着每天有超过三千人在工作岗位上受伤。按照现行《工伤保险条例》,工伤发生后,企业先行垫付合规的医疗费用,30天内进行工伤认定。

认定后,经过治疗和康复,企业或员工可申请劳动能力鉴定,根据鉴定评级的结果确定赔偿金额。

小梦所在的企业,其实是非常劳动密集型的企业,经常会发生员工受工伤事件,所以处理工伤问题对于小梦来说是棘手的事情。

一旦发生工伤,因为员工受伤是事实,所涉及的赔偿就包括六大块:

即停工留薪期工资待遇、医疗、康复待遇+伤残赔偿待遇(限评上伤残等级的职工享受)伤残职工离职补偿待遇(限离职职工享受)评残后需要生活护理的长期待遇(限有护理要求的职工享受)工亡待遇(限工伤死亡的职工亲属享受),都有据可依。

计算工伤待遇的金额是小梦作为HR的一项基本功。特别在后面谈到的工伤赔偿谈判环节会派上大用场;赔偿标准一定要做到心中有数,不然原本企业已经处于被动位置,这时候就会更加被动。

赔偿又会涉及到不同的情况:

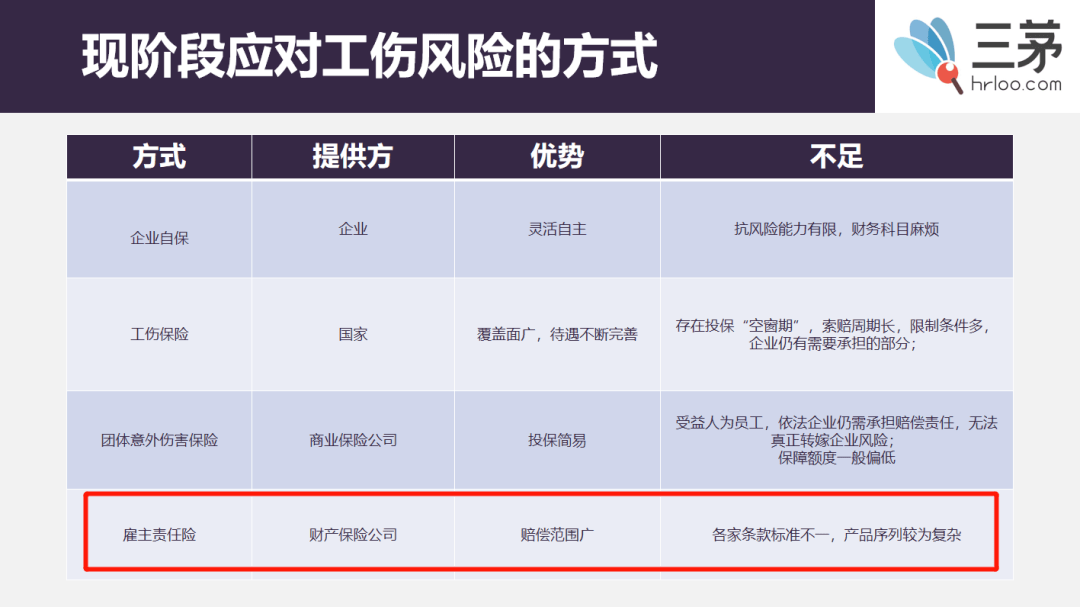

如果单位参加了工伤保险,工伤(工亡)待遇由企业和社会保险(工伤保险基金)共同承担,工伤保险基金“赔大头”。

如果单位没有参加保险,那么按标准全部由企业承担;

评上伤残的起步价很少低于十万的,这时的企业只有在赔付阶段“讨价还价”,看能不能“节省”一点。

一个工伤案件,不仅会给职工带来伤害,巨额的赔偿往往也会给企业带来巨大的经济压力。

现实是,企业的员工面临的风险是多样化、复杂化的,职业病也好、员工猝死也罢、再加上额外的误工费用等,这些风险和损失随时可能向企业袭来。

根据2022年的工亡赔偿标准, 如果有员工工亡,企业主至少要赔偿百万元。即使购买了工伤保险,如果理赔不及时或者出现争议,企业进行高额赔付后有可能面临资金链断裂的困境,这也会对大多数企业特别是中小企业造成致命打击。

那么,如何进一步避免高额赔偿给企业运营带来的风险?

不难发现, 只有工伤保险一种渠道时,面对工伤赔偿只是表面的风平浪静,稍有差池就可能风雨飘摇。员工的权益有公司和社会共同保障,那么企业的利益由谁来维护呢?所以适当配置保险是有效控制损失的一个重要方式,也是破局之道。

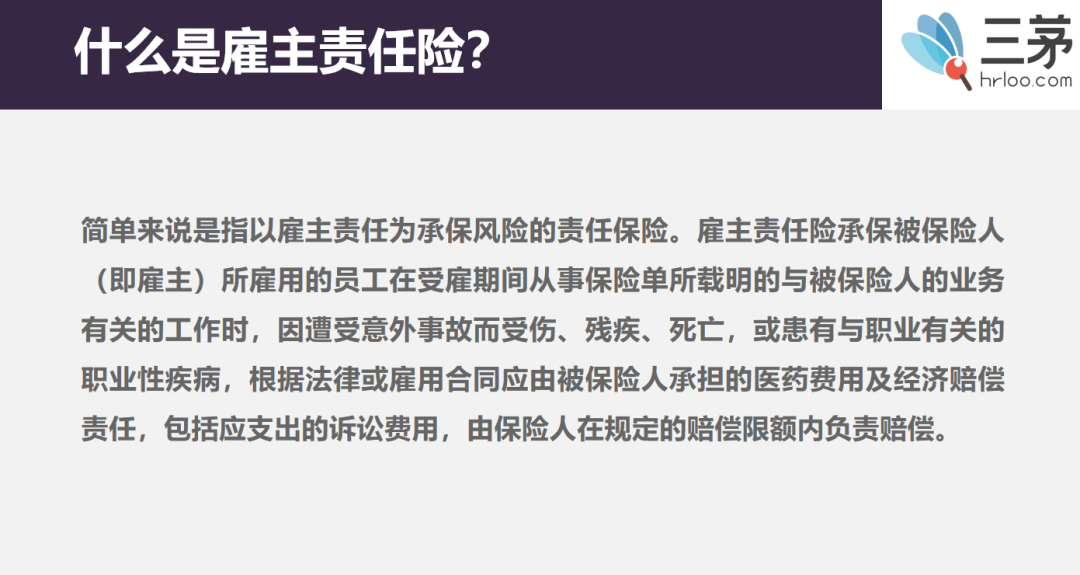

例如 雇主责任险,万一有天发生工伤,将会大大减少企业的损失赔偿。

因为雇主责任险是企业转移用工风险的工具,是可以真正为企业兜底的。

所以用两句话简要说明, 就是雇主责任险保护企业利益;它可以是工伤保险不够用时作为工伤保险的一种补充。

赔偿职业病、误工费、法律费用、猝死(48小时以内),这是雇主责任险的首要的最大优势,其它优势还包括:

首先,它的误工费,比普通的住院津贴保障高;

第二,如果发生保险事故,保险公司只会将赔款转给企业,而不是雇员,避免了二次索赔的纠纷;

第三,买了雇主责任险后,能有效减轻企业负担,转嫁企业的法律责任。等等……

有人会说,这种商业险作为劳动关系板块的补充听起来就很复杂,比如我公司已经为员工买了社保,我还有必要多追加一份这个保险吗?

但又纠结,一旦出现相关问题,公司确实会陷入非常被动的境地,很可能要付出巨额赔偿。作为HR,为公司节源开流,规避各项劳动风险也是一种义务和责任!

综合起来,三茅给出的意见如下:

如果公司给员工上了工伤保险,可以考虑增加雇主责任险,扩展公司对员工的需要承担的工伤责任部分。

如果公司没有给员工上工伤保险,强烈建议做雇主责任险,作为公司对员工责任的补充,避免发生给员工赔钱导致公司亏损惨案。

为了解决所有HR关于商业险种追加的需求,三茅商保团队在2022年联合众多优质商保产品设计出“三茅雇主责任险产品服务计划”。真正从雇主权益角度出发,投保灵活定制,无需担心风险,风险评估及方案全程跟进,真正保障企业无忧投保。

现特邀请您参与三茅保联灯【雇主责任险问卷调查】希望通过了解您的切身需求,来为您提供更优质的服务。

只需2分钟即可完成,超简单!现在填写问卷,还可获得企业风险免费诊断一次,帮助您快速追踪企业潜在用工风险,及时规避,填写问卷,还可获得 50茅豆奖励,《HR六大模块》精品资料包等…

那么该如何填写问卷?

立即扫码即可参与填写

(已帮助多家HR企业规避工伤风险)

为什么要选择三茅商保服务?

三茅网有着全国最丰富最全面的HR数据库,我们认真聆听用户心声,在涉及全国上百个城市的HR群体中,收集数千份问卷调查,力求打造出一套王牌产品,为企业有效规避用工风险赔偿。

-雇主险赔偿范围:死亡、伤残、医疗、误工费用、法律诉讼费用等…

-持续跟进,长期保障:可根据公司类别择优选择不同承保方案,方便灵活;

-工伤风险超全服务覆盖:方案+价格+服务等于更专业

关于工伤的新闻实在太多,随便搜一搜就是一大堆,而工伤处理可以说是企业里最复杂的工作之一,偏偏还不可预知。

所以,对于工伤保险这一块,HR必须重视,提前准备,及时处理,为所在企业降低风险至最低。

而对于雇主责任险等咨询服务, 三茅人力资源网也已上线专业服务团队,为的就是让HR为企业提前打好基础,谋而后动,为企业解决难题,也能让自己在专业上更具核心竞争力。

工伤问题来了怎么办

这里有最具性价比的解决方案

专门为企业量身定制的

扫码即可了解